“氢”装上阵 开启能源变革抢位战

动态

2023-02-27

电解制氢碳排放、纯度品质优势突出,发展潜力大,海外各国较早就在加大绿氢产业投入。在俄乌冲突的背景下,欧盟对氢能尤其是发电领域的应用寄予厚望,希望通过发展氢能摆脱对外天然气依赖,并设定了严格的绿氢门槛以配合后续碳关税的实施。目前欧盟针对其绿氢整体目标,规划了多维的扶持政策,其补贴项目招标今年下半年将开始招标;而欧洲大陆的绿氢专用管道也已启动建设。总体而言,欧盟绿氢产业将进入实质发展阶段。同时,美国、日本等发达国家也在加大绿氢产业扶持,预计海外绿氢产业发展将加速,国内氢能设备及产品企业将受益,迎来出口增长。

欧盟绿氢将进入实质发展阶段。为解决日益严峻的能源安全问题,欧洲对氢能在未来发电领域的应用寄予厚望,欧盟在 2022 年 Repower EU 规划中明确提出到 2030 年分别自产、进口 1000 万吨可再生氢。欧盟对氢能的扶持是多维度和立体的体系:欧盟对制氢的排放设定了严格的门槛,以配合其未来碳关税的实施,将推出碳差价合约(CCfD)以促进绿氢在工业领域应用,并拟成立欧洲氢能银行;欧盟创新基金承诺出资 8 亿欧元计划 2023 年下半年开始氢能补贴项目招标(招标项目的制氢有固定溢价)。在 2022 年 12 月,西班牙、葡萄牙与法国共同公布了约 28 亿欧元的 H2Med 管道建造计划,该管道每年将由西班牙向法国和葡萄牙输送 200 万吨绿氢。总体来看,欧盟绿氢发展将进入实质阶段

美国:发展路线明确,绿氢补贴丰厚。美国的《国家清洁氢能战略和路线图(草案)》对未来美国氢能发展提出明确规划,到 2030、2040 和 2050 年美国清洁氢需求将分别达到 1000、2000 和 5000 万吨/年。同时,推出《通胀削减法案》(IRA)和《两党基础设施法》(BIL)等政策工具,从经济性角度刺激绿氢产业的发展。IRA 根据制氢碳排放水平,给予不同程度税收补贴优惠,有效电解制氢成本将进一步下降,刺激绿氢行业发展。BIL 也通过近100 亿美元预算,通过扶持不同细分环节,构建完整的氢能产业链。

日本:政企、科研合力推动氢能产业化。日本“2050 碳中和绿色增长战略”和第六次能源基本计划,将氢能视为未来日本经济与能源发展的重要领域。

建立氢能产业专属开发机构,联通政企及科研合作,推动氢能产业化。同时,打造海外氢能进口供应链,目前已与挪威、澳大利亚、文莱、沙特阿拉伯等国家达成合作。

一、电解制氢应用空间广阔

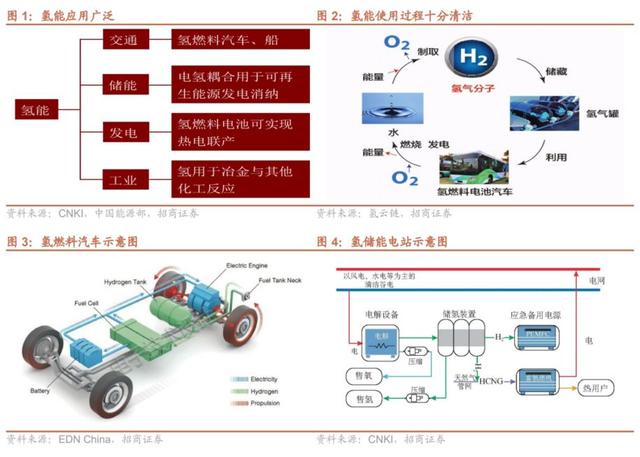

1、氢能应用场景多样,是实现脱碳发展的重要手段发展终端用途广泛的氢能,是未来脱碳发展的重要实现路径。氢重量轻、能量密度高。与其他燃料相比,氢燃烧时最清洁,除生成水和少量 NOx 外,不会产生其他温室气体与污染物排放,是未来清洁能源系统中最有潜力的能源载体之一。氢能在交通、储能、发电、工业等领域应用广泛:Ø 交通:氢燃料电池汽车加注时间短、续航里程长,氢能在中长途、重载运输及水上交通运输等领域有望大规模应用。

Ø 储能:可再生能源装机快速增长带来消纳问题,氢及衍生气体易实现大规模长周期储能,存储特性与电化学储能互补,是重要的消纳手段。

Ø 发电:氢燃料电池可以实现热电联供,使用质子交换膜燃料电池或固体氧化物燃料电池,发电效率可达 40%,废热利用超过 40%,超过传统火电发电效率的 2 倍。

Ø 工业:氢能可用于冶金、合成氨、甲醇、炼化、煤制油气等。

2、电解制氢是未来氢能发展的重点电解制氢是未来氢能发展的重点。根据氢气制取来源进行种类划分,主要包括灰氢、蓝氢、绿氢和粉氢。当前,灰氢与蓝氢在制氢环节中占比高,其制氢产量高、成本低,但碳排放高,在未来低碳转型进程中将被逐步取代。核电制取粉氢成本偏高,且氢气与核电放置于同一场地存在安全性问题,故而大规模应用受限。电解水制氢碳排放低、纯度品质高,随可再生能源发电度电成本和电解槽成本的降低,有望成为未来主流的制氢手段。

二、海外绿氢发展加速

海外各国加速绿氢布局。脱碳发展逐渐成为世界各国共识,超过 130 多个国家和地区提出了碳中和目标,氢能等新兴能源技术加速推进,包括日本、德国、美国、中国等在内的 42 个国家和地区都已经推出氢能政策,36 个国家和地区的氢能政策也正在筹备中。各国发展氢能的驱动力分为三大方面:深度脱碳、保障能源安全和实现经济增长。由于电解制氢碳排放低,纯度品质更高,随着电解槽成本与可再生能源发电成本不断下降,未来电解制取绿氢有望成为主流制氢手段。各国在氢能政策中均着重提出要加速布局可再生能源电解制备绿氢,2022 年全球绿氢产能约为 21 万吨/年,预计到 2030 年,全球绿氢产能将超过 3600 万吨/年。

1、欧盟绿氢能将进入实质发展阶段

欧盟氢能规划明确,发电领域应用被寄予厚望。2020 年,欧盟氢气消耗量在 700 万吨,主要用于工业领域(炼油 370万吨,化工行业 300 万吨)。俄乌战争以来,天然气供应瓶颈推动欧盟各国电价飞涨。为了应对日益严重的能源安全及价格问题,并保障一以贯之的脱碳路线,欧盟推出可再生能源指令(RED II),到 2030 年,可再生能源需满足总能源需求的 45%。同时,在 2022 年 5 月的 Repower EU 规划中,欧盟提出至 2030 年,在欧盟本土部署 1000 万吨/年可再生氢能产能,同时自可靠供应国进口氢能 1000 万吨/年。而氢能未来在发电领域的应用,对欧盟则尤为重要:

Ø 有助于摆脱天然气依赖,保障能源安全:纯氢/氢气+天然气混合用于发电,可以一定程度上替代天然气在发电行业的应用,有效帮助欧盟摆脱天然气依赖;

Ø 助力发电行业脱碳:纯氢/掺氢用于燃气轮机发电,温室气体排放量远低于天然气发电,符合欧盟一直以来的脱碳理念;

Ø 运氢、应用环节基础设施领先,经济性更优:欧盟目前拥有成熟的天然气发电体系,现有燃气轮机经改造可以使用纯氢/掺氢发电,节约发电设备投资。同时,依托现有发达的天然气运输管网,改造成具备运氢能力的管道费用远低于新建;

Ø 具备储能属性:与天然气发电相比,氢能发电与制氢装置的协同作用还可以达到储能的作用,有利于保障电网稳定。

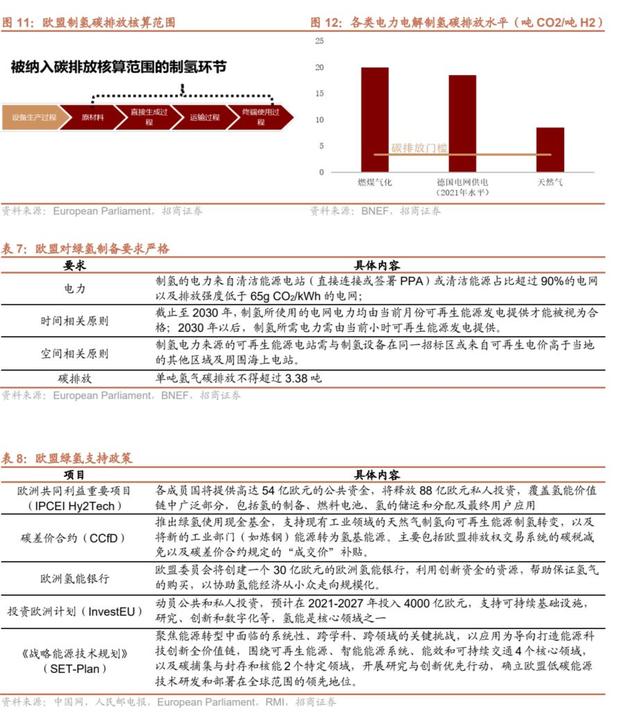

多维政策扶持绿氢产业。随着 2022 年 12 月,欧委会、欧洲议会及欧理事会达成临时协议,宣布将氢气纳入欧盟碳边界调整机制(CBAM /碳关税),并于 2023 年 10 月份试运行(进口商有报告义务),2026 年正式实施。届时,灰氢、蓝氢等产品均需面临高额碳关税,绿氢更具经济性。为配合未来碳关税实施,并进一步深度脱碳,欧盟推出多维政策扶持绿氢产业:

Ø 严格的碳排放标准:只有制氢所用电力符合要求且生产过程中来源、时间/空间相关性符合要求,方可被视为绿氢;

Ø 碳差价合约(CCfD):为低碳项目投资者提供的一种政策保险计划,促进工业领域使用绿氢。项目投资方通过竞争性投标方式来实现绿氢替代的商业化,报价确定了减碳成本(绿氢替代)的约定价或最低价。中标后将得到政策的支持,通过 CCfD 为中标项目提供长期最低价格担保;

Ø 绿氢项目补贴:欧盟创新基金承诺提供 8 亿欧元补贴,于 2023 年下半年启动制氢(绿氢)项目试点招标,中标者未来十年可按每公斤绿氢获得固定溢价;

Ø 多项扶持聚焦绿氢产业各环节:包括欧洲共同利益重要项目、欧洲氢能银行、投资欧洲计划、战略能源技术规划等多个项目中,均将绿氢视为核心领域,基金将用于支持绿氢相关的建设、科研、运输等各个细分环节。

专用管道启动建设,绿氢进入实质发展阶段。2022 年 12 月 9 日,西班牙、葡萄牙与法国共同公布了 H2Med 管道建造计划,该管道每年将通过西班牙向法国和葡萄牙输送 200 万吨绿氢,预计将于 2030 年前投入使用。值得注意的是,原本的 H2Med 项目计划部分用于输送天然气,以弥补欧盟减少从俄进口的不足,但最终决定仅输送氢能。计划改变体现了欧盟对于摆脱天然气依赖的决心,也标志着欧盟的氢能产业进入实质发展阶段。

-----------报告摘录结束 更多内容请阅读报告原文-----------

报告出品/作者:招商证券、游家训、赵旭、张伟鑫、蒋国峰

中国电力网于1999年正式上线运行,是江南体育平台app下载安装 主办的全国性电力行业门户网站。

服务热线:400-007-1585

网站简介|服务项目|广告服务|用户注册|帮助信息|联系我们|友情连接

主办单位:江南体育平台app下载安装网站运营:江南体育平台入口

服务热线:400-007-1585 投稿:13520853535在线投稿

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号京ICP备14013100号-2京公安备11010602010147号

评论